定額減税を補足する給付金(不足額給付金)について

- [公開日:]

- [更新日:]

- ID:22656

令和7年度 定額減税補足給付金(不足額給付分)

申請書の受付終了について

令和7年度の不足額給付金の申請受付は、10月31日(金)をもって終了しました。

〇窓口での申請 ・・・ 終了しました。

〇郵送での申請 ・・・ 10月31日(金)の消印が押されているもののみ受け付けています。

制度の概要

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付金)は、定額減税対象者の内、その時点で入手可能な令和5年分の所得情報等をもとに給付額が算定されました。定額減税補足給付金(不足額給付分)は、令和6年分所得税及び定額減税の実績額等が確定したのちに、定額減税並びに令和6年度に実施した調整給付金の額に不足が生じた方などに対し、令和7年度に追加で不足分の給付を行うものです。

※算定に令和6年分源泉徴収票や令和6年分確定申告書の控えが必要となる場合がありますので、大切に保管してください。

対象者

令和7年1月1日時点で尾鷲市にお住いの方で、次の【不足額給付1】または【不足額給付2】に該当する方が対象です。

(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)

不足額給付1

令和6年度に実施した給付金(調整給付金)の算定に際し、令和5年分の所得情報等をもとにした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と令和6年度に実施した当初調整給付額との間で差額が生じた方

<対象となりうる例>

・令和5年所得に比べ令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

不足額給付2

本人及び扶養親族等として定額減税の対象外であり、低所得世帯向け給付(注)の対象世帯の世帯主・世帯員に該当しなかった方

<対象となりうる例>

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

(注)低所得世帯向け給付とは、以下の給付のことをいいます。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円)

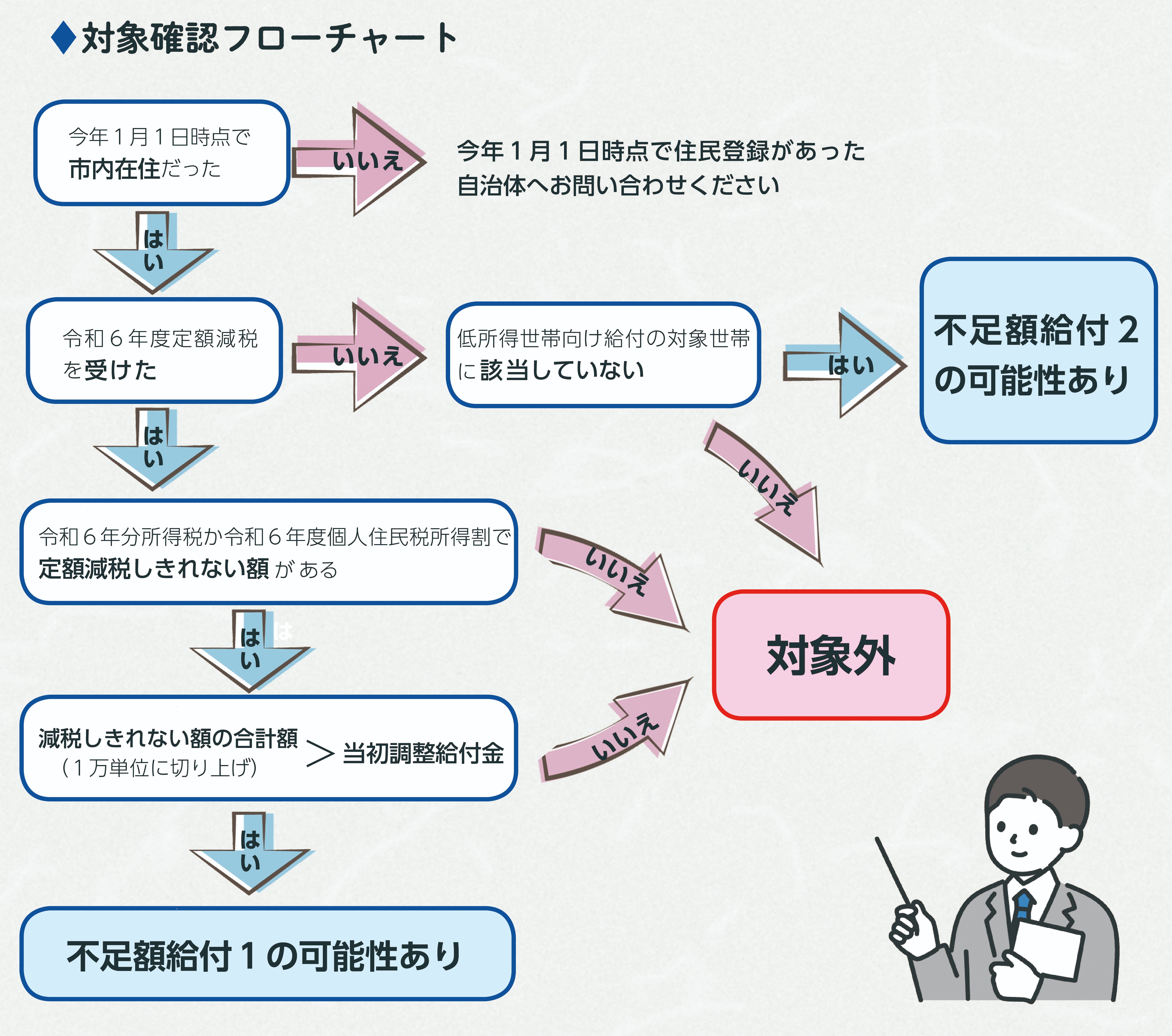

給付の判定フロー図

今回の不足額給付に該当するか否かについては、以下のフローにより判定しています。参考までにご覧ください。

給付額および計算方法

給付額

【 不足額給付1 】

「本来支給すべき所要額」と「令和6年度に実施した当初調整給付額」との差額(1万円単位で支給)

【 不足額給付2 】

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

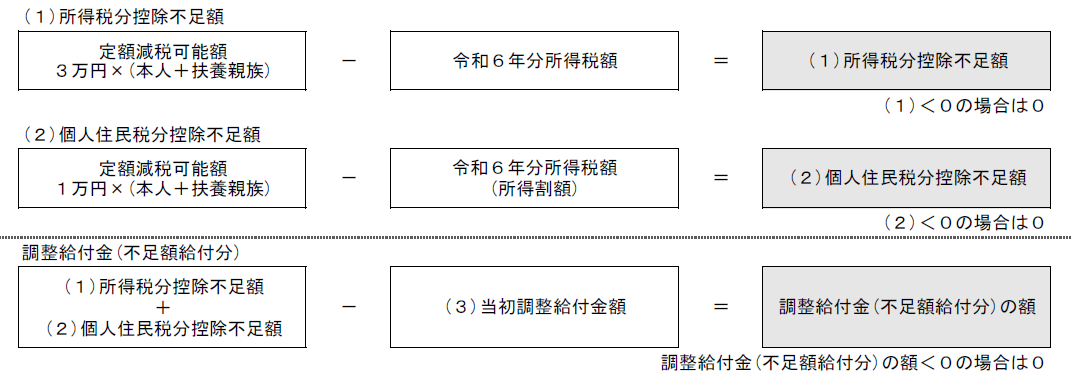

計算方法

調整給付金(不足額給付分)の額 = 【(1)+(2) (1万円単位で「切り上げ」)】 - 【(3)令和6年度当初調整給付金額】

計算例

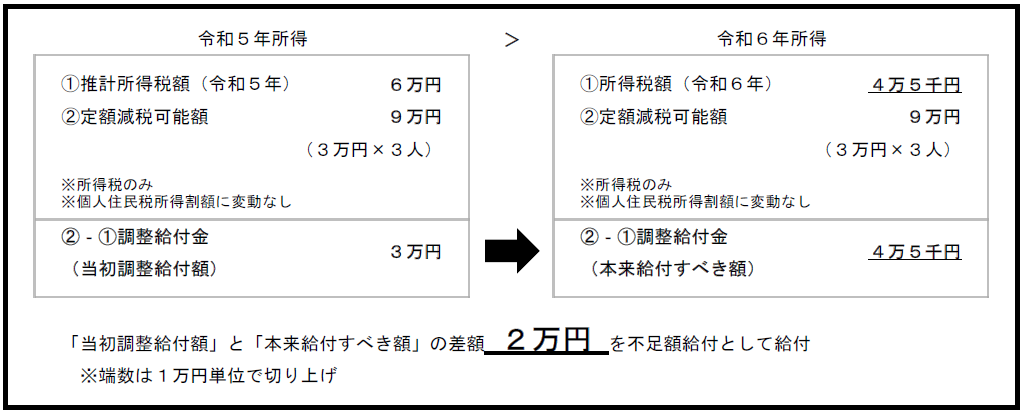

【令和5年所得よりも、令和6年所得が減少した申告をした(退職等)】

納税義務者本人、控除対象配偶者、子ども1人の3人世帯の場合

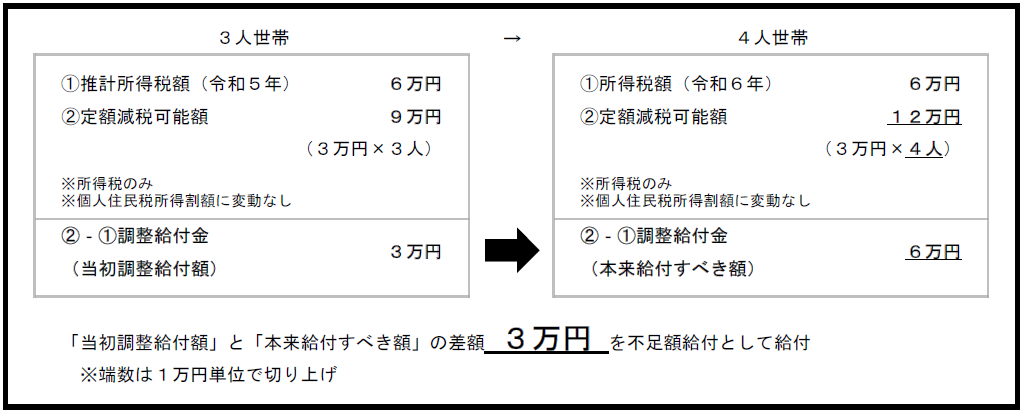

納税義務者本人、控除対象配偶者、子ども1人の3人世帯から、子どもが生まれて4人世帯になった場合

手続きの流れ

案内文書の発送時期

令和7年8月20日(水)に発送いたしました。

提出期限

令和7年10月31日(金)消印有効

※提出期限までにご提出いただけない場合は、給付できませんのでご注意ください。

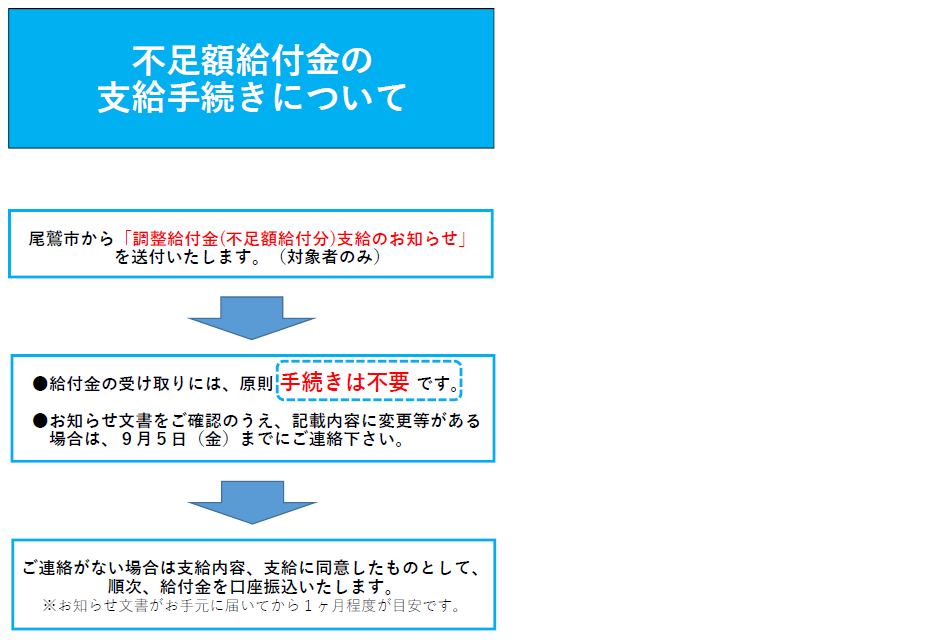

受給までの流れ

対象となる方には、以下のいずれかの書類を送付します。手続きが必要な場合と、手続きせずとも振り込まれる場合がありますので、お手元に届いた書類にてご確認ください。

【 昨年度に尾鷲市から調整給付金を受給された方 】

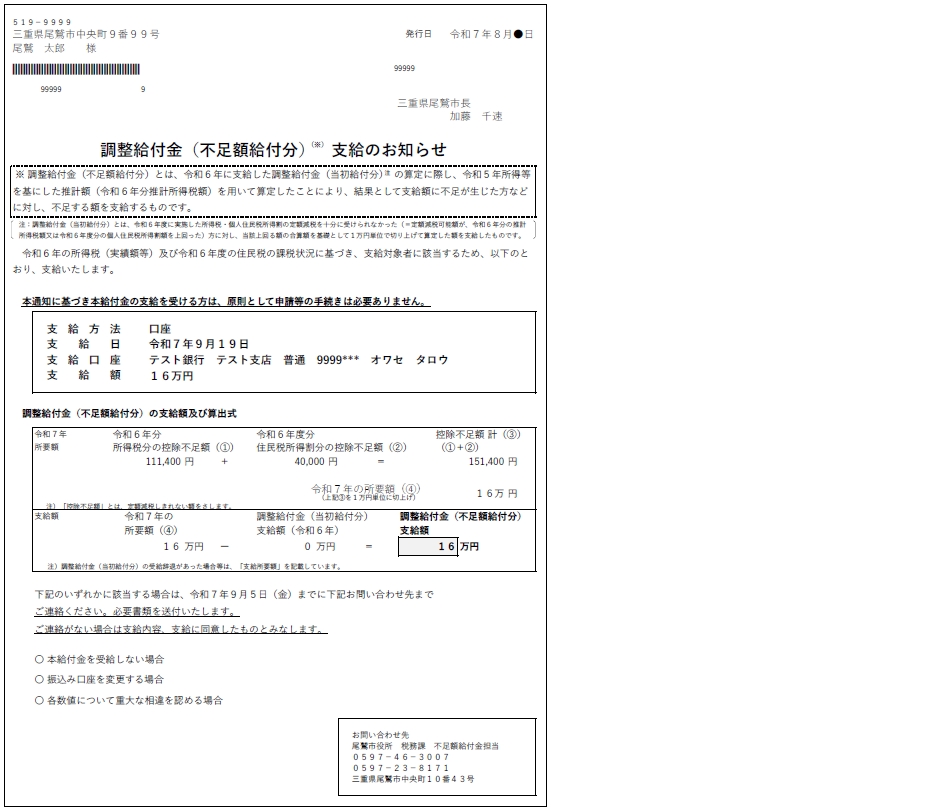

以下の画像イメージのような「調整給付金(不足額給付分)支給のお知らせ」が届きます。こちらには、昨年度お振込みした口座を印字しています。口座の変更などを希望されない場合は、お手続き不要です。

- 住所、氏名などを確認してください。

- 所得や扶養の内容に誤りがないか確認してください。

- 給付額に誤りがないか確認してください。

- 受け取り口座に変更がないか確認してください。

→1~4まで確認いただき、内容に訂正などがなければお手続き不要です。お知らせ文書が手元に届いてから1か月を目途にお振込みいたします。

ただし、9月5日(金)までに税務課の給付金担当まで書類が届いていない場合は、通常よりもお振込みまで時間がかかりますのでご了承ください。

今回の給付金を受け取らない場合

受給辞退の届出書 (PDF形式、46.84KB)

受給辞退の届出書 (PDF形式、46.84KB)本人確認書類などを添えて提出してください。

給付金の受け取り口座を変更したい場合

- 支給口座登録等の届出書 (PDF形式、55.95KB)

口座の内容が確認できる書類などを添えて提出してください。

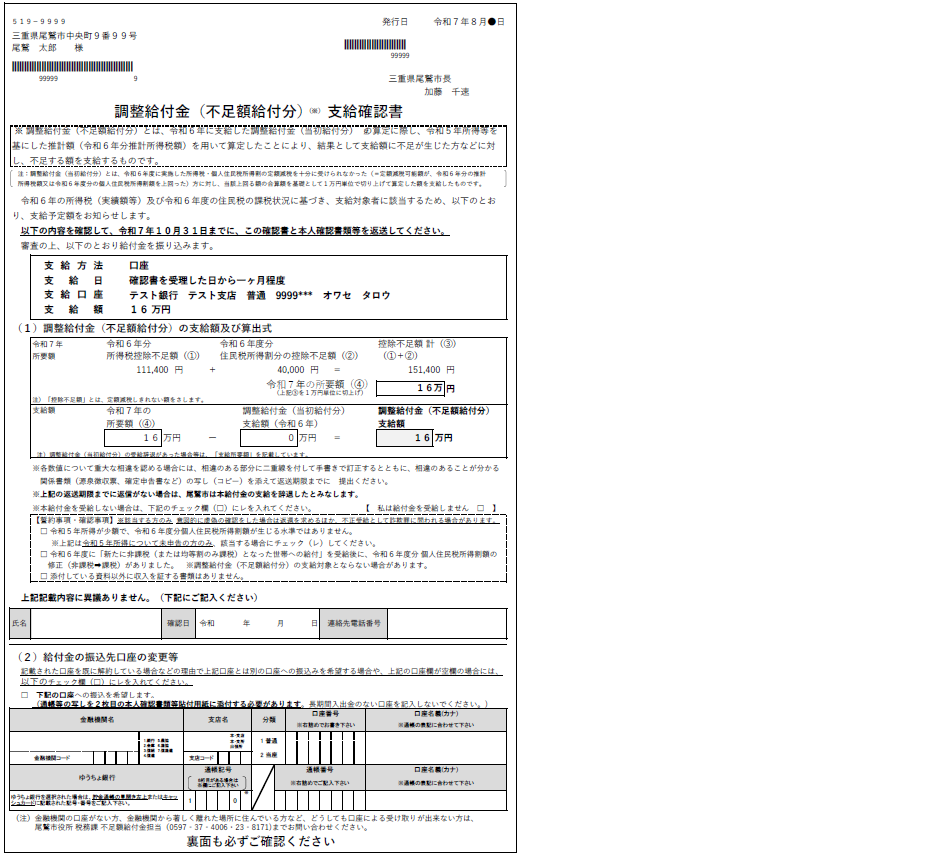

【 令和6年分所得税額等が確定し、今回支給対象となる方 】

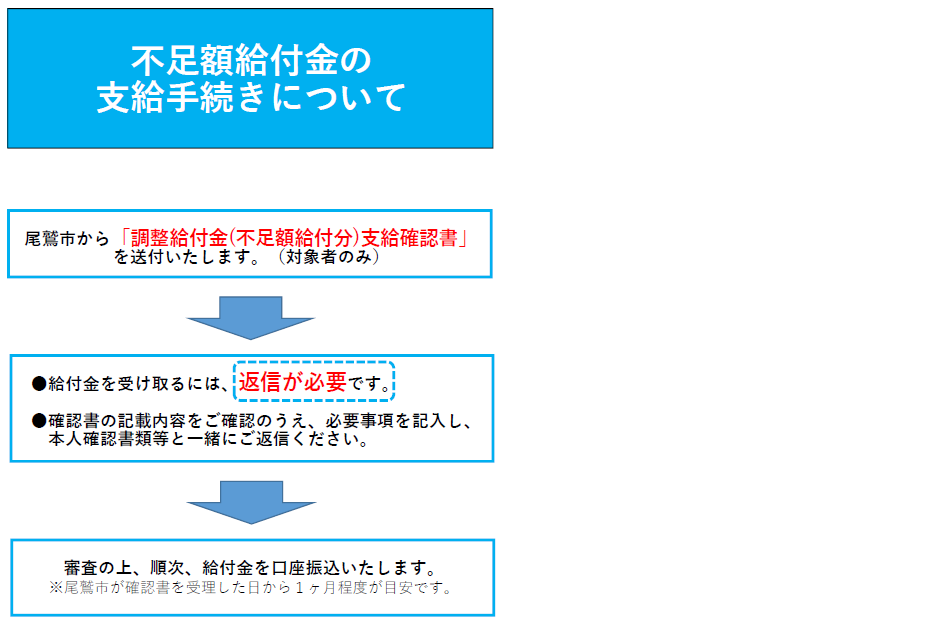

以下の画像イメージのような「調整給付金(不足額給付分)支給確認書」が届きます。給付金を受給するには手続きが必要です。

- 住所、氏名などを確認してください。

- 所得や扶養の内容に誤りがないか確認してください。

- 給付額に誤りがないか確認してください。

- 受け取り口座を確認してください。空欄になっている場合は、記入をお願いします。

- 確定申告書など、令和6年分の所得税がわかる書類を準備してください。

- 確認書表面の「上記記載内容に異議ありません。」の下に、「記入年月日・氏名・連絡先」を記入してください。

- 本人確認書類等をご準備ください。

→1~7まで確認いただき、税務課の給付金担当まで提出してください。確認書を提出いただく際には、点線部分で書類を切り離すなどせずにそのまま提出してください。

調整給付金(不足額給付分)支給確認書の記入例を掲載しますので、参考までにご覧ください。

調整給付金(不足額給付分)支給確認書(記入例)

- 調整給付金(不足額給付分)支給確認書(記入例) (PDF形式、251.83KB)

注意事項などを記載しています。

支給確認書を住所地とは別のところ(例:一時的に遠方の家族のところに居住している場合など)への送付を希望される場合は、以下の送付先変更届を作成し、税務課の給付金担当へ提出してください。給付金担当へ書類が届き次第、改めて支給確認書を送付いたします。

確認書の送付先を変更したい場合

- 支給確認書送付先変更届 (PDF形式、78.72KB)

本人確認書類などを添えて提出してください。

【 市外から転入された方・扶養家族で給付金を受給していない方・事業専従者の方など 】

対象者については、転入前の市町村への調査や確定申告書の内容、事業専従者の届出状況などを確認した上でお知らせ文書を送付していますが、ホームページや広報誌などの情報に基づきご自分で計算した結果、支給対象になると思われるのに案内文書が届かない場合は、税務課の給付金担当までご連絡ください。

内容の確認を行った上で、支給対象となる方については「不足額給付申請書【転入者用・転入者以外】」を送付いたします。

支給にあたっての注意事項

- この給付金は、令和6年分の確定申告書等の課税資料を基礎として6月2日時点で算定しています。

- 支給確認書の記入漏れや必要書類の不備等があると、給付金の支給が遅れたり、支給できなくなる場合があります。書類の提出前は、内容の確認をお願いいたします。

- 税務課の給付金担当が支給確認書を受理しましたら、口座番号などを確認したのち、1ヶ月程度でお振込みいたします。

- 支給決定通知書や振込通知書は送付いたしませんので、通帳などでご確認ください。

よくあるご質問

よくあるご質問を掲載しています。

Q 調整給付金(不足額給付分)とはどのような制度ですか?

調整給付金(不足額給付分)とは、次の事情により、令和6年度に実施した当初調整給付の支給額に不足が生じる場合に、追加で給付を行うものです。

①令和6年分所得税及び定額減税の実績から算定した「本来給付すべき所要額(不足額給付所要額)」と、令和5年分所得等を基にした推計額を用いて算定した「当初調整給付所要額」を比較し、差額が生じた場合

②税の制度上、扶養親族の対象にならない方(青色事業専従者、事業専従者、合計所得金額48万円超)であり、本人として定額減税の対象にならず、かつ、低所得者向け給付の対象世帯主(または世帯員)とならなかった場合

Q 不足額給付はどこから支給されますか

不足額給付は、令和7年度の個人住民税を課税している自治体から支給されます。原則として、令和7年1月1日時点で尾鷲市にお住まいだった方は、尾鷲市からの支給となります。

Q 私は不足額給付の対象になりますか

不足額給付1または2の対象となる方には、8月中旬ごろに案内文書を送付予定です。なお、発送前にお電話等で対象可否についてお問い合わせいただいても、個別のお答えはできませんので、あらかじめご了承ください。

Q 自身が不足額給付の対象になるのかを知りたい。課税状況はどこで確認できますか

【個人住民税】と【所得税】の確認方法について、以下のとおりそれぞれ説明します。

【個人住民税の場合】

個人住民税を特別徴収(給与から天引き)の場合は、5月下旬ごろに勤務先から個人住民税の税額決定通知書が渡されていると思いますので、そちらでご確認ください。それ以外の場合は、6月10日ごろに個人住民税の納税通知書が自治体から送付されています。ただし、非課税の方には通知はいきません。

【所得税の場合】

所得税については、令和6年分の確定申告書の控えや、源泉徴収票でご確認ください。

Q 令和7年に入ってから子どもが生まれました。扶養家族が増えたのですが、不足額給付はもらえますか。

不足額給付の対象にはなりません。

算定の基礎になっている令和6年分の所得税は、令和6年12月31日までの扶養親族の状況を参照しています。令和7年に入ってから扶養家族が増えたとしても、給付額の算定に変動は生じません。

Q 不足額給付についての書類が届かないのは何故ですか

不足額給付の対象者に対しては、8月中旬ごろから順次ご案内をお届けする予定です。

令和7年中に何度も転居や転出している方などは、尾鷲市で送付先を把握できないため、対象者であっても書類をお届けできない場合があります。しばらくたっても届かない場合は、税務課の給付金担当(給付金専用:37-4006・課税係:23-8171)までお問い合わせください。

Q 不足額給付の手続きを郵送で行う場合、何が必要ですか

以下のうち、対象者本人が手続きする場合は①と②、代理人が手続きする場合は①と②に加えて、③か④が必要です。

①必要事項を記載した確認書

②受取口座を確認できる書類の写し

【代理人が手続きする場合】

③対象者本人と代理人双方の本人確認書類の写し

【法定代理人が手続きする場合】

④対象者本人と法定代理人の関係がわかる書類の写し

Q 給付金の受け取り口座を、本人以外の口座に変えることはできますか

給付金の受取口座は、原則、対象者本人名義の口座に限りますが、対象者以外の者が代理で支給を受ける場合、本人と代理人双方の本人確認書類の写し、および口座確認書類(通帳やキャッシュカード)の写しが必要です。代理受給ができるのは、原則親族に限りますのでご注意ください。

なお、法定代理人が手続きされる場合は、登記事項証明書の写し、および口座確認書類の提出のみで、委任状や本人確認書類の写しは不要です。

Q 支給対象者本人の身体が不自由で自分で手続きができない場合は、どのようにしたらよいですか

本人による手続きが困難な場合は、代理人による手続きや受給も可能です。

「令和7年6月2日時点で支給対象者の属する世帯の方」や「法定代理人」などによる代理での手続きが認められる場合は、申請書類と併せて、本人と代理人双方の本人確認書類を提出してください。

Q 不足額給付金の対象者が死亡した場合、給付金は受け取れますか

不足額給付の法的性格は、民法上の贈与契約(民法第549条)にあたるため、受給にあたっては対象者の意思確認が必要になります。

したがって、8月20日の確認書発送前や、お手元に届いた申請書を税務課に提出する前に亡くなった場合については、不足額給付は支給されません。

なお、確認書などを提出された後、振込までに亡くなった場合についても、同様となる場合があります。

※申請書類などの印刷時期の関係で、亡くなった方のあて名で書類が届く場合があります。申し訳ございませんが、ご了承ください。

Q 不足額給付金は、課税または差押えの対象になりますか

不足額給付金は、課税対象とはなりません。また、差押えは禁止されています。

関連情報

- 住民税の定額減税について ⇒ 令和6年度市民税・県民税における定額減税について(別ウインドウで開く)

- 所得税の定額減税について ⇒ 国税庁「定額減税特設サイト」(別ウインドウで開く)

- 定額減税や給付金の概要について ⇒ 内閣官房「新たな経済に向けた給付金定額減税一体措置」(別ウインドウで開く)

「振り込め詐欺」や「個人情報の搾取」にご注意ください!

自宅や職場などに都道府県・市町村や国(の職員)などを語る不審な電話や郵便があった場合は、お住いの市町村や最寄りの警察署か、警察相談専用電話(#9110)に連絡してください。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください。

- 振り込め詐欺などの注意喚起に関するチラシ (PDF形式、439.44KB)

振り込め詐欺などの注意喚起についてのチラシです。

お問い合わせ

電話: 0597-37-4006【不足額給付専用】/ 0597-23-8171・0597-23-8172

ファックス: 0597-23-8174